卓创资讯鸡蛋市场分析师黄子轩

【导语】随着产蛋鸡存栏量低位缓增,供应端对蛋价利多支撑减弱,加之中秋、国庆节后市场进入季节性消费淡季,市场供需差不断扩大,鸡蛋价格承压下滑。11月供需或维持宽松局面,市场缺乏利多提振,鸡蛋价格或低位磨底运行,月均价或环比走低。

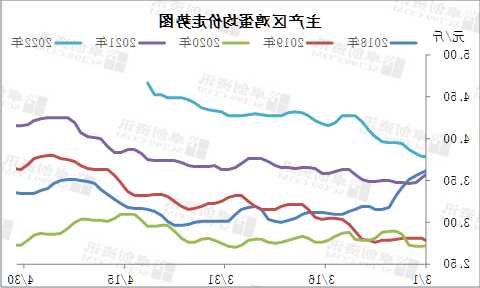

11月上旬鸡蛋价格延续跌势

2023年1-9月份主产区鸡蛋价格维持高位运行,其中均值略高于近十年最高值0.02元/斤。10月份因市场需求疲软,以及供应端逐渐宽松,鸡蛋价格呈高位下滑走势,鸡蛋月均价向近十年均值靠拢。11月上旬鸡蛋价格跌势不改,1-10日主产区鸡蛋均价4.30元/斤,低于近十年最高值23.35%,高于平均值4.12%。

供需差扩大利空鸡蛋价格

理论来看,供需差与价格呈负相关关系。卓创资讯对数据进行分析发现,鸡蛋价格与市场供需差的相关性系数为-0.58,说明两者关系与理论相一致,供需差扩大蛋价下降,反之蛋价上涨。9月在产蛋鸡存栏量环比增幅0.59%,但因开学及中秋节前备货,市场整体需求提升大于供应增多,供需差缩减至9万吨左右,降至年内最低,鸡蛋月均价则上涨至5.39元/斤,达到年内最高点位。10月份在产蛋鸡存栏量环比增长0.33%,鸡蛋供应量持续增多,但需求却步入季节性淡季。因此在供强需弱的影响下,10月份供需差扩大至15万吨左右,鸡蛋价格随之下滑,主产区鸡蛋月均价4.59元/斤,环比下跌14.37%。(备注:供需差=鸡蛋总供应量-鸡蛋总需求量)

11月上旬市场需求仍显疲软,各环节余货压力不减,鸡蛋价格延续下滑走势。据卓创资讯监测数据显示,截至10日,生产、流通环节库存天数分别为1.31天、1.14天,较10月底增幅分别为3.15%、0.88%。据电话调研了解,目前全国主产区生产环节库存多在1.0-3.0天,流通库存1.0-2.0天,少数略多。整体来看,市场供大于求继续利空鸡蛋价格。截至11月10日,全国主产区鸡蛋均价降至4.21元/斤,较月初下跌3.88%。

供需宽松下蛋价跌势难改

供应量继续增多,或压制蛋价。据卓创资讯监测数据显示,10月份全国在产蛋鸡存栏量约12.07亿只,环比增长0.33%,在产蛋鸡存栏量呈增加趋势。根据蛋鸡养殖周期推算,11月份新开产蛋鸡为7月前后补栏的鸡苗,而理论上本月可淘汰的蛋鸡按照现在平均淘汰日龄525天推算,也就是2022年6月份补栏的鸡苗。从前期监测鸡苗销量数据来看,11月新开产蛋鸡数量大于理论可淘蛋鸡,产蛋鸡存栏量继续呈现增加趋势,理论增幅0.50%左右,鸡蛋供应量环比增多或利空价格。

需求仍显疲软,继续利空蛋价。11月鸡蛋市场仍处季节性消费淡季,近五年11月代表销区市场鸡蛋销售量环比平均减少约5%。就目前而言,终端市场需求平淡,产区贸易商积极消化库存,销区市场到货量为被动增加,下游出货压力加大,低价清库为主,补仓积极性低,市场流通减慢。除此之外,蔬菜及生猪价格低位运行,进一步利空鸡蛋消费。因此预计11月份代表销区市场鸡蛋销量或环比下降,幅度2%左右,需求疲软或利空鸡蛋价格。

综上所述,11月鸡蛋供应量或环比增多,需求则有减少可能,市场供需延续宽松局面,鸡蛋价格仍存下滑预期。但考虑当前鸡蛋价格已降至成本线附近,以及天气变冷后鸡蛋存储时间延长,养殖单位低价惜售情绪或抵消鸡蛋价格下滑空间。卓创资讯预计,11月中下旬鸡蛋市场维持供需宽松局面,鸡蛋价格或呈低位磨底走势,11月份鸡蛋均价或环比走低。