卓创资讯豆粕市场分析师王汝文

【导语】根据卓创资讯数据统计显示,2023年1-10月国内重点油厂成交总量为4574.26万吨,较2022年全年成交总量增加613.19万吨,增幅明显。2023年中国豆粕产能区域分布进一步集中,区域货源结构发生明显变化,华东市场表现亮眼成为国内成交量第一的区域。

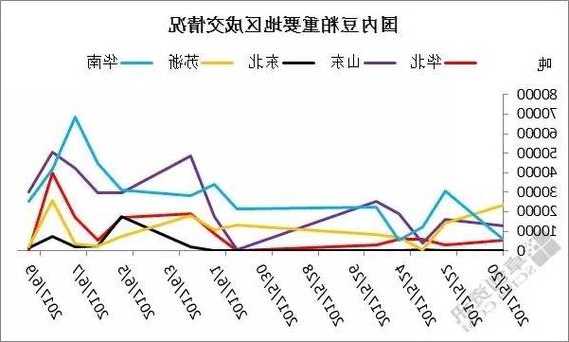

豆粕消费同比向好 华东成交量进一步放大

2023年豆粕终端养殖整体存栏水平同比去年处于较高位置,支撑国内豆粕消费同比增长。根据卓创资讯数据统计显示,2023年1-9月中国豆粕消费总量为5460.万吨,同比去年增加296.91万吨,涨幅达5.74%,通过近两年中国豆粕月度总消费的数据来看,2023年1-9月数据较去年相比以增为主。本文试图从产能和成交量 数据入手来分析国内区域货源流向变化情况。从国内重点油厂成交数据来看,2023年1-10月,国内重点油厂累计成交4574.26万吨,较2022年全年成交总量增加613.19万吨,增幅明显。成交量最高的三个区域分别为华东、华北、山东,占别为23.91%、20.76%、18.76%。2022年数值为16.71%、20.86%、20.98%。其中华东地区成交同比增长明显,2023年1-10月工厂累计成交1093.88万吨,同比去年全年增幅65.24%,区域货源结构发生明显变化,华东市场表现亮眼成为国内成交量增幅尤为显著的区域。

华东产能基数较大 开工率同比提升明显

从市场区域来看,华东市场产能仅次于华南市场,路易达孚饲料蛋白有限公司张家港分公司在2023年8月投产日产能4000吨新线,截止到目前,华东地区日压榨大豆产能8.94万吨,占比全国的21.32%。未来华东市场产能有进一步增加预期,2024年中粮连云港粮油有限公司新投2条日产能5000吨新线。产能的增加给予华东地区供应带来支撑,此外,地区开工率同比增加使得华东地区大豆压榨量同比增加明显。根据卓创资讯数据监测,1-10月华东地区平均开机率为54.96%,高于市场平均开机水平,去年同期为46.17%,增幅明显。1-10月华东地区生产企业累计压榨大豆1643.95万吨,较去年同期增加19.02%。

华东价格洼地 区域套利窗口打开

华东地区的供应增加导致区域供需结构发生较大的变化,该地区供过于求局面较其他区域明显,从而导致华东地区成为豆粕全国价格洼地的局面,与其他地区的价格差形成充足的套利空间促成货物的流通。受此影响2023年华东地区货源外流情况明显增加,流出份额增加主要集中在华北、山东、河南等地。根据卓创资讯数据监测,2023年华东豆粕价格与山东、河北地区价差明显走阔,区域套利窗口打开,也是导致区域货源流动结构发生变化的重要原因。

未来华东市场产能仍有小幅扩张可能,庞大的产能将支撑华东地区供应或保持高位水平,受制于自身市场的需求有限,华东地区的供大于求局面难有改变,因此华东市场货物保持高流动性,叠加华东市场的地区优势,未来华东市场区域套利窗口或维持打开状态。