炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

近日,港交所披露了江西一脉阳光集团股份有限公司(下称“一脉阳光”)在港交所提交的上市申请,公司上市材料被正式受理,独家保荐人为中信证券。此前,一脉阳光于今年5月11日在港交所提交的上市申请材料已处于“失效”状态,本次系二度递表。

招股书显示,一脉阳光是2022年中国最大的医学影像专科医疗集团,根据弗若斯特沙利文的资料,按医学影像中心网点数目、设备数目、执业影像医生数目、日均检查量及患者支付的费用计,一脉阳光在中国所有第三方医学影像中心运营商中排名第一。

然而,在进一步对招股书进行梳理后发现,一脉阳光IPO存在诸多隐忧。首先,公司在报告期内持续亏损,三年累亏超5亿元,应收账款增速显著高于营业收入增速,且2022年业绩突增疑现财技。其次,关联方曾为前五大供应商且为“皮包公司”,需警惕潜在利益输送的风险。此外,公司创始人、前任实控人因行贿退出管理层,但仍为公司提供担保。最后,公司100%中标率背后警惕陪标风险。

业绩突增或为粉饰报表?延迟收入+经销商往来秀财技

资料显示,一脉阳光成立于2014年,公司前身为“深圳一脉阳光医学科技股份有限公司”,王世和、顾军军、于开涛、陈光伟为一脉阳光创始人。

招股书显示,2020年至2022年,一脉阳光分别实现收入5.01亿元、5.92亿元、7.84亿元。同期年内亏损分别为1.2亿元、3.82亿元、1505.8万元,三年累亏超5亿元。

从业绩表现看,公司业绩在2022年显著增长,当年营收同比增长32.43%,亏损也明显收窄。然而,报告期内,公司毛利率分别为31.29%、29.59%、30.21%,销售费用分别为0.32亿元、0.76亿元、0.49亿元。

通常而言,销售费用往往与当期营收正相关,而在毛利率、销售费用无明显提升的情况下,一脉阳光的业绩为何能实现跃迁式增长?

从收入结构看,公司的收入主要来自影像中心业务、影像赋能解决方案、一脉云服务,2022年分别贡献收入4.98亿元、2.7亿元、1711.2万元,占比总收入分别为63.4%、34.4%、2.2%。

其中,2021年-2022年,公司影像赋能解决方案收入显著提升,由2021年的1.39亿元增长至2022年的2.7亿元,同比增长93.6%。

而据招股书显示,2021年公司影像赋能解决方案的交付及相应付款存在延迟至2022年确认收入的情况。例如,一个影像赋能解决方案项目的交付延迟20个月,该项目产生收入人民币2390万元;另一个影像赋能解决方案项目的交付延迟12个月,该项目产生的收入为人民币2480万元。

一脉阳光以举例的形式披露了部分延迟确认收入的项目,但并未披露具体延长确认收入的总额,导致无法准确衡量影像赋能解决方案的增长情况。但仅仅两项已披露项目涉及金额已经较为巨大,使得2022年业绩显著提升。

此外,一脉阳光于2022年存在向“关系紧密”的平台商(经销商)销售,并于当年确认大额营收的情况。招股书显示,一脉阳光报告期内与多家平台商展开合作,其中4家平台商的股东为一脉阳光附属公司的雇员或股东。

2020年、2021年、2022年及2023年上半年,一脉阳光从上述四家平台商商获得的收入分别为零、零、人民币2710万元及零。由此可见,在一脉阳光2022年业绩暴涨的背后,延迟确认收入以及向关联紧密的平台商销售起到了重要作用。这其中是否涉及经销商“压货”?为何仅2022年与4家平台商展开业务往来?背后是否存在粉饰报表之嫌?

现金流方面,连续亏损也使得一脉阳光的偿债能力出现承压迹象。截至2022年12月31日,公司的现金及现金等价物为3.4亿元。而截至2022年12月31日,公司来自融资租赁公司的贷款未偿还结余为2.28亿元,借款总结余为3.52亿元,公司现金无法覆盖借款。

此外,2020年-2022年,一脉阳光的贸易应收款项及长期贸易应收款项分别为1.77亿元、2.27亿元、3.05亿元,年复合增长率为31.22%,显著高于公司同期营业收入年复合增长率的25.09%。因此整体而言,公司现金流质量欠佳,经营方面或存在一定风险。

关联方曾为前五大供应商 报告期内供应商频繁变动

在对一脉阳光供应商及客户进行梳理时发现,公司报告期内的前五大供应商频繁变动,且关联方曾进入前五大客户名单。

由于港交所IPO披露规则与A股市场不同,一脉阳光并仅披露了曾成为公司前五大供应商的关联方的具体名称,对其余供应商名称未进行披露,而是以字母代替。

据招股书显示,2020年-2023年上半年,仅有2家供应商始终为一脉阳光前五大供应商,关联方武汉融公社医疗器械有限公司在2021年、2022年为公司前五大供应商,其余供应商均“一轮游”。

其中,武汉融公社医疗器械有限公司由一脉阳光执行董事陈朝阳间接持有约40.6%股权。值得关注的是,据天眼查显示,该公司于2020年9月成立,次年便成为一脉阳光的前五大供应商,2021年及2022年购额分别为2550万元、4320万元,占同期购总额的比例为5.8%和8.9%。

此外,该公司并无参保人数,共有53家同电话企业,具有显著的“皮包公司”特征。结合频繁变动的供应商名单来看,一脉阳光或存在潜在的利益输送风险。

创始人因行贿退出仍为公司担保 中标率100%背后或存陪标现象?

股权变更方面,在一脉阳光IPO前夕出现了较为反常的现象,公司创始人王世和和联合创始人顾军军开始转让股权,并减少在一脉阳光的话语权。

招股书显示,2014年成立之初,王世和持有一脉阳光60%股权,2016年王世和先后4次转让一脉阳光股权。2017年1月,一脉阳光完成A轮融资,王世和股权比例降至34%,随后一脉阳光又进行多轮融资,截至2021年7月王世和股权比例下降至17.73%。

2021年12月、2022年12月、2023年3月王世和先后三次转让股权,截至2023年6月8日,王世和股权减少至5.245%。联合创始人顾军军在此期间也频繁转让一脉阳光股权,从最初的30%股权下降至5.246%。

IPO前夕,实控人却选择离场,其背后的原因是什么呢?根据香港联交所规定,联交所要求上市公司董事应履行诚信责任,如有令人严重质疑董事品格和诚信时,则该人士不适合出任董事。

而据招股书显示,2008年至2014年,王世和在担任一家医疗设备贸易集团董事长时,曾向地方医院管理人员行贿,以取得集团与该地方医院的合作机会。后来该管理人员被判***,但作为行贿人王世和并未受到司法机构指控,仅作为证人出庭指证该受贿人员,最后王世和免于处罚。

联合创始人顾军军也存在类似情况,2017年一家医疗公司及其副总经理被判行贿罪。行贿期间,该公司法定代表人和总经理为顾军军,顾军军并未受到司法机构指控,仅作为证人出庭指证。

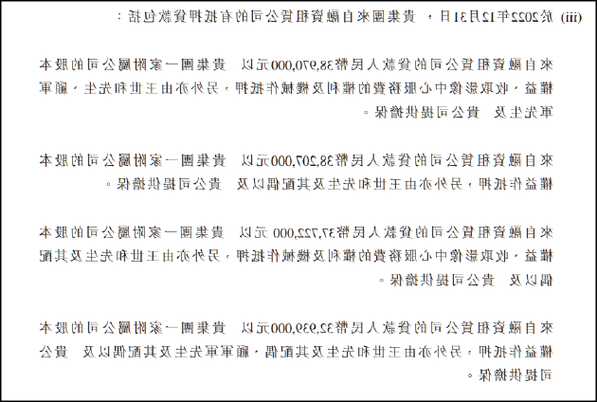

这也或是公司实控人、创始人急于与公司“划清界限”的原因。然而,事实上,直至2022年,顾军军、王世和及其配偶仍在为一脉阳光的短期借款、长期借款和来自融资租赁公司的贷款提供担保,具体如下图所示。

王、顾二人作为公司创始人,在一脉阳光运营十数年,且公司经营直至2022年仍需要其为之担保获得资金,二人股份转让之后真的如招股书中所言,将无法对公司施以影响吗?

此外,一脉阳光在招股书中表示,“就需要招投标程序的医院客户的项目而言,于往绩记录期内,即使行业内有其他对手于同期与我们竞投相同项目,但我们影像中心服务的中标率仍为百分之百。”

但经天眼查查询,部分投招标项目或存在陪标、串标现象。以最新的焦作市第五人民医院独立医学影像诊断中心项目为例,中标公告显示,一脉阳光最终得分77.23,远高于另外两家企业。其中,第三名河南应乾医疗科技有限公司成立于2023年4月14日,无参保人数,无实缴资本,疑似为投招标“量身定制”。