炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:长江商报

在完成首轮问询回复之后,11月17日,深交所对苏州市新广益电子股份有限公司(以下简称“新广益”)发出第二轮问询函。

长江商报记者注意到,一直以来,新广益专注于高性能特种功能材料研发、生产及销售,公司此次拟募资不超过8亿元,将围绕扩产展开。但近年来,新广益产能利用率持续下滑,到2023上半年已降至44.54%。

不仅如此,由于下游市场需求减少,2021年至2023年上半年,新广益已连续两年半扣非归母净利润下滑。

值得关注的是,此次申报IPO之前,2022年新广益密集引入比亚迪等外部股东。而在引入外部股东之前,2021年新广益首次实施利润分配,共分红2.2亿元,且全部落入实控人夏超华兄弟的口袋。

在产能利用率下滑、大额分红等背景下,新广益此番募资扩产的必要性遭到监管部门质疑。

分红2.2亿后引入比亚迪等外部股东

资料显示,新广益最早由潘明峰、夏超华、叶发英三人共同于2004年出资成立。2022年3月,新广益进行股份制改制时,公司股东也仅有三名,分别为夏超华、聚心万泰、夏华超。

整体变更为股份制公司至此次申报IPO之前,新广益实施了三次增资扩股。其中,2022年12月新广益第三次增资,比亚迪出资5000万元联合其他九名股东以10.8944元/股的价格认购新广益1835.80万股股份。

目前,夏超华合计控制新广益共85.54%股份的表决权,为公司控股股东、实控人。比亚迪直接持有新广益458.95万股股份,占公司总股本的4.17%。同时,比亚迪的员工跟投平台创启开盈也持有新广益4.59万股股份,占公司总股本的0.04%。

长江商报记者注意到,在2022年密集引入外部股东之前,2021年11月,新广益突然进行利润分配,合计分红2.2亿元。此次分红中,夏超华、夏华超、聚心万泰分别取得500万元、50万元、2.15亿元现金分红(税前)。而聚心万泰的股东方仅有夏超华、夏华超兄弟二人。换言之,新广益此次2.2亿的分红全部落入夏超华兄弟的口袋。

按照,此次新广益拟公开发行新股不超过3671.6万股并在创业板上市,募集资金总额不超过8亿元,分别投入到功能性材料项目和新能源锂电材料项目。

首轮问询函中,深交所对新广益此笔分红提出质疑,要求公司说明大额分红后募集资金的合理性和必要性。

对此,新广益称实施股利分配主要原因为公司实控人对外投资的资金需求,以及自然人股东缴纳股份改制个人所得税款的资金需求。

新广益同时表示,在公司成立以来的近二十年里,为了尽量支持公司业务发展,公司股东从未要求过现金分红。2021年11月,考虑到公司的经营规模已初步发展到相对持续稳定的阶段,同时经营现金流足以满足未来日常经营所需的情况下,公司股东方才实施了公司成立以来的首次现金分红(亦为公司截至目前的唯一一次分红)。

新广益认为,在实施本次分红前后,夏超华、夏华超、聚心万泰对新广益的累计投资金额为1.24亿元。因此,若剔除相关股东累积投入,公司本次分红净额仅为9650万元,综合考虑本次分红系公司历史上的唯一一次分红等历史背景,本次分红不属于股东大额分红的情形。

扣非净利润连续两年半下滑

实施分红后便募资扩产,但实际上,新广益的核心产品产能利用率逐年下滑。

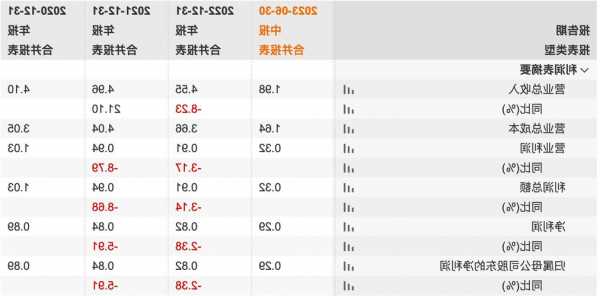

招股书显示,2020年至2023年上半年,新广益的产量分别为8092.18万平方米、9168.38万平方米、9674.87万平方米、3651.84万平方米,产能利用率分别为91.58%、93.65%、72.18%、44.54%。其中,自2022年开始,新广益的产能利用率就持续下滑。

上述报告期内,新广益的产销率分别为96.16%、96.18%、96.54%、96.2%,处于较高水平。

对于2023年上半年产能利用率低,新广益称,主要是2023年一季度,受公共卫生影响,公司及全行业工人到岗率、开工率相对较低;2022年末,公司新投产三条生产线,需要一定爬坡期。受上述情况影响,产能利用率相对较低。

而在产能利用率不足50%的情况下,新广益IPO募投项目主要围绕产能扩建展开,其必要性以及产能消化问题也成为监管部门关注重点。

长江商报记者注意到,一直以来,新广益专注于高性能特种功能材料研发、生产及销售,主要产品有抗溢胶特种膜、强耐受性特种膜等特种功能材料,主要应用于消费电子、医疗电子、汽车电子等领域。近几年来,随着大宗原材料价格上涨以及下游市场消费需求的减少,不仅仅是产能利用率低,新广益的业绩也一直在走下坡路。

2020年至2023年上半年,新广益分别实现营业收入4.1亿元、4.96亿元、4.55亿元、1.98亿元,归母净利润8874.8万元、8350.04万元、8151.34万元、2863.69万元,扣非归母净利润分别为8406.02万元、8084.89万元、8005.18万元、2856.66万元,主营业务毛利率分别为38.74%、32.34%、31.74%、30.34%。

其中,2021年和2022年新广益连续两年归母净利润和扣非归母净利润双降。2023年上半年,新广益的营业收入和扣非归母净利润同别减少8.24%、6.57%。

还需要注意的是,新广益主要客户包括鹏鼎控股、维信电子等柔性线路板生产商,公司下游客户集中度较高。

上述报告期内,新广益对前五大客户的销售收入占主营业务收入的比例分别为67.30%、70.31%、69.64%、58.43%。其中,鹏鼎控股一直为新广益的最大客户,收入占别为40.35%、42.06%、35.34%、22.79%。