每经记者 肖世清 每经编辑 张益铭

11月15日,央行网站发布公告称,当日开展4950亿元公开市场逆回购操作和14500亿元中期借贷便利(MLF)操作,利率分别为1.8%、2.5%,均与上期保持一致。

图片来源:央行网站

由于本月到期的MLF规模为8500亿元,因此央行在11月的MLF续作中净投放了6000亿元。值得注意的是,本月MLF操作规模和净投放量均为年内最高值。

对于此次开展公开市场操作原因,央行在公告中指出:“为维护银行体系流动性合理充裕,对冲税期高峰、债券发行缴款等短期因素的影响,同时适当供应中长期基础货币。”

东方金诚首席宏观分析师王青指出:“11月MLF大规模加量续作,释放稳增长政策继续用力信号,也能护航国债增发。”

《每日经济新闻》记者注意到,截至目前央行已经连续1年超额续做MLF。而近几月净投放量明显扩大,今年8月至10月MLF净投放量分别为10亿元、1910亿元、2890亿元。11月净投放进一步扩大,本月央行MLF投放规模为14500亿元,到期8500亿元,实现净投放6000亿元。

从资金面上看,11月14日,隔夜Shibor报1.9130%,上涨15.90个基点;7天Shibor报1.9670%,上涨12.70个基点;14天shibor报2.2070%,上涨11.80个基点。

央行此前发布数据显示,10月份同业拆借加权平均利率为1.92%,分别比上月和上年同期高0.05个和0.51个百分点。质押式回购加权平均利率为2.06%,分别比上月和上年同期高0.1个和0.6个百分点。

光大银行金融市场部宏观研究员周茂华对记者表示,MLF增量续作在于目前同业存单利率、国债利率中枢抬升,高于MLF利率,反映近期银行体系对中长期限资金需求有所增加。主要是近期国内市场扰动因素较多,缴税、缴准、公开市场操作工具到期量大,债券发行量大,对市场流动性扰动影响较大。

“为平稳中长期资金面,引导金融机构加大对实体经济薄弱环节、重点领域的支持,央行预计可能适度增加长期限流动性投放。”周茂华称。

王青指出,1月MLF到期量为8500亿,为年内最大规模;当月操作规模达到1.45万亿,即续作加量6000亿,加量幅度在上月2890亿的基础上显著扩大。直接原因在于,主要受信贷投放保持高水平、用于置换各类地方隐性债务的特殊再融资债券大规模发行等因素影响,10月以来市场利率继续上行。

他进一步指出,当前正处于推动经济复苏动能持续回升的关键阶段,需要保持市场流动性合理充裕,遏制市场利率过快上行势头。除灵活实施逆回购操作外,大规模加量续作MLF有助于缓解银行体系流动性压力。

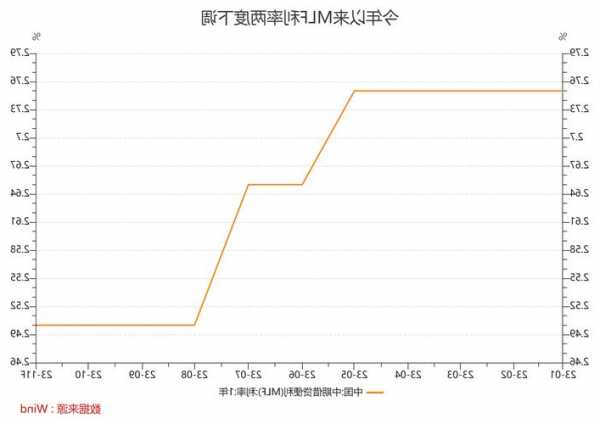

今年以来,MLF利率两度累计下调25个基点,分别在6月和8月下调了10个基点和15个基点。《每日经济新闻》记者注意到,11月MLF操作延续放量态势,但中标利率连续三个月保持不变。

图片来源:Wind客户端

周茂华表示,MLF平价续作。主要是今年货币政策靠前发力,前10个月,国内新增信贷总量同比多增1.68万亿元,信贷增速平稳、适度,实体经济贷款利率持续创出历史新低,反映政策利率合理;10月信贷整体符合预期。

“同时,货币政策既要为经济营造适宜货币环境,也要提升政策实施精准质效,兼顾内外均衡。短期国内通过深化利率市场化改革,引导金融机构通过挖掘LPR改革潜力,合理调整存款利率,稳定银行负债成本,为银行降低实体经济融资成本拓展空间。”周茂华称。

王青称,考虑到6月和8月MLF操作利率连续下调,加之三季度以来经济整体进入回升向好过程,因此包括本月在内,近期MLF操作利率不动符合市场预期。

预测后续降准降息是否还有空间,王青认为,当前的市场条件下,预计12月MLF还会持续大幅加量续作。综合考虑接下来信贷投放、特殊再融资债券发行及增发国债带来的流动性需求,以及从优化银行流动性结构、降低银行资金成本等角度考虑,尽管近期MLF连续大规模加量续作,但年底前有可能再次降准,预计降幅为0.25个百分点。

王青还称,10月CPI再现同比负增长,PPI还将在通缩状态持续一段时间,这意味着当前以名义贷款利率减去通胀率后的实际贷款利率较高。未来不排除进一步下调政策利率,进而引导宏观利率水平与推动经济增速向潜在水平回归的要求相匹配。另外,伴随汇市运行趋于平稳,汇率因素也不会对国内政策利率灵活调整构成实质性障碍。