来源:北京商报

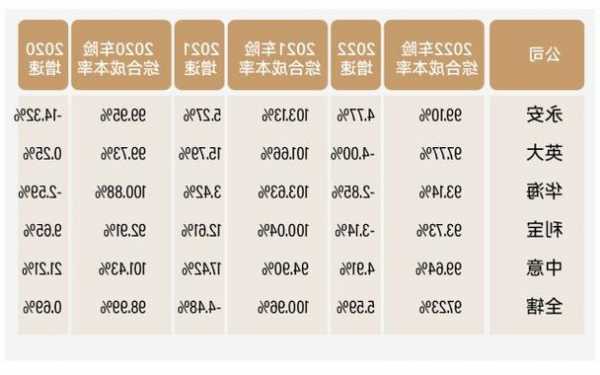

随着各险企三季度偿付能力报告的出炉,保险公司三季度车险相关数据也浮出水面。截至11月5日,共有55家险企披露了前三季度车险车均保费数据。从同比数据来看,近六成险企车均保费较去年同期有所下滑。

哪些保险公司车险价格低廉,哪些保险公司车均保费下降幅度最明显,亦可从各家险企披露的数据中窥见一二。

近六成保费下降

作为关乎数亿消费者利益的保险产品和财险业第一大险种,车险的走势和发展一直备受关注。据北京商报记者梳理,截至11月5日,共有55家险企在偿付能力报告中披露了前三季度车险车均保费数据。从同比数据来看,近六成险企车均保费较去年同期有所下滑。

具体来说,在目前已披露偿付能力报告的55家有车险业务的险企中,有32家险企前三季度车均保费出现下滑,占比接近六成。

在降价幅度方面,前三季度车均保费下降超过千元的险企共有3家,分别是京东安联财险、锦泰财险和国泰财险;另有14家险企车均保费下降过百元,其余15家险企的车均保费下滑在百元以内。

IPG中国首席经济学家柏文喜告诉北京商报记者,险企车均保费的变化主要受到市场需求、竞争状况、政策法规、公司经营策略等多种因素影响。其中,市场竞争加剧和政策法规的调整是两个比较重要的因素。

政策方面,此前,经过两年多的车险综合改革,车险行业普遍费用率下降、赔付率上升,“降价、增保、提质”的阶段性目标已经基本实现。2022年末,原银保监会发布了《关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》(以下简称《通知》),通过扩大商业车险自主定价系数浮动范围,进一步扩大财险公司定价自***。《通知》明确,商业车险自主定价系数的浮动范围由[0.65,1.35]扩大到[0.5,1.5],执行时间原则上不晚于2023年6月1日,此举在业内被称为“二次综改”。今年三季度,正是“二次综改”全面执行后的首个季度。

也有业内人士告诉北京商报记者,自车险综合改革实施以来,不少险企在车险业务经营过程中,在不断积累相关数据,提升定价能力,从而带来车险价格下降,利好消费者。

“价格战”会继续吗

哪些保险公司车险价格低廉,哪些保险公司车均保费下降幅度最明显,也可以从偿付能力报告中的数据窥见一二。

北京商报记者梳理发现,一些中小险企,尤其是中资险企的车均保费更低,而头部财险公司及部分合资险企的车均保费会相对更高。诸如“老三家”人保财险、太保产险和平安产险,以及现代财险、三星财险等,车均保费均超过了2500元。

并且,车均保费更低的险企,降价趋势更明显。北京商报记者发现,车均保费在796-1600元区间的25家险企中,仅有5家险企车均保费上涨,其余20家险企车均保费都处于下滑状态。

在“二次综改”政策颁布时,业内曾预测,中小公司的车险保费增长和车险承保利润都处于市场竞争中劣势位置,车险定价系数浮动范围扩大让保险公司具备了调降车险折扣系数的能力,中小险企可能会通过低价获取优质车险客户。

车险价格降低无疑是利好广大车主的,但也引发了业内对于“价格战”的担忧。未来,车险“价格战”是否会再度来袭?又是否会造成市场无序竞争?

业内普遍认为,当前的车险市场很难再出现大规模“价格战”。中国交通运输协会新技术促进分会专家委员解筱文在接受北京商报记者访时表示,我国对保险市场的监管力度不断加强,旨在维护市场秩序,保护消费者权益。例如,原银保监会等部门已经出台了一系列政策措施,加强对车险市场的监管。这些政策有利于规范市场行为,遏制恶性竞争,降低价格战的可能性。

北京商报记者了解到,原银保监会在发布《通知》时,也着重强调了对商业车险产品的监管,分别对地方监管、各财产险公司以及保险业协会提出了具体的要求。如地方监管部门要持续做好车险市场监测,强化车险费率回溯监管,确保辖区车险市场平稳运行;各财产险公司要严格执行车险各项监管要求,提高费率厘定的科学性,按照监管规定做好条款费率备案工作;保险业协会要依法合规做好行业自律,防止垄断和非理性竞争,优化行业服务标准。

在今年6月,为规范车险市场秩序,金融监管总局再次下发了《关于规范车险市场秩序有关事项的通知》,要求险企守牢合规底线,严禁盲目拼规模、抢份额,向分支机构下达不切实际的保费增长任务,同时也要求险企不得偏离精算定价基础,以低于成本的价格销售车险产品等。

新金融专家余丰慧也认为,从历史经验看,车险市场上的“价格战”并不是一个可持续的竞争策略。因此,未来车险市场可能会出现一些价格竞争,但不太可能再度出现大规模的“价格战”。

北京商报记者 李秀梅