卓创资讯肉类市场分析师李素杰

【导语】2023年生猪价格持续低位运行,年内四象限结构转变效率降低,仅出现两次短暂上涨,一是仔猪及二次育肥从供应端构建强预期基础,二是冻品入库从需求端构造次生预期基础。但随着规模化程度提升,其通过体重调整而影响价格变动空间收窄。另外猪价持续低迷,亦进一步造成育肥获利需求被动缩量,“预期”与现实难共振。

戴维斯双击指预期和现实共同提振价格的行情,戴维斯双杀指的是现实和预期都悲观的条件下走出的快速下跌行情。卓创资讯研究发现2023年猪价的运行可以用戴维斯理论解释,尤其是2月底和7月底。春节过后猪价下探至低位,市场渐起二次育肥热度,业者对后市看涨预期逐渐升温,屠宰企业主动入库,强预期与强现实进入戴维斯双击,支撑2月底猪价快速反弹。7月底因标肥价差拉大,二次育肥再度构建强预期带动价格快速上涨。两波反弹后因市场需求不及预期,弱现实拖累生猪价格进入戴维斯双杀局面。

2022年生猪价格由戴维斯双杀逐步向BACK结构转变,4月猪价开始上行通道,逐步向戴维斯双击过渡,11月因前期预期较浓,二次育肥出栏大猪冲击市场,标猪价格快速回落,双击逐渐转向CONTANGO格局后最终回归双杀局面。但2023年生猪价格持续磨底,仅在2月底和7月底因后市看涨预期强烈,进入戴维斯双击格局,但时间均有限,其余时间多数处于戴维斯双杀周期内磨底,年内四象限转变次数减少,效率降低。

2.仔猪及二次育肥从供应端构建强预期基础

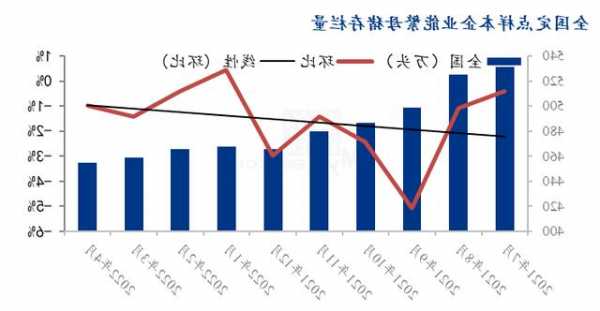

仔猪通过5.5-6个月生长周期出栏,因此仔猪价格可以作为判断业者预期的前置指标;同时从生猪可出栏体重到育肥最大体重,边际调整体重在60公斤左右,边际调整时间集中在1-3个月,因此二次育肥需求亦可以作为判断业者预期的前置指标。2023年春节过后生猪价格低位震荡,磨底时间较长,养殖端对后市形成一致看涨预期,以东北为代表的北方市场二次育肥需求明显增加,且仔猪价格迅速反弹,2-3月累计涨幅达27.36%,明显大于生猪;且部分二次育肥比例达20%-30%,进一步提升养殖端惜售情绪,截留屠宰厂适重猪源,生猪供应偏紧,仔猪及育肥猪两方面从供应端构建强预期基础。

3.冻品入库从需求端构造次生预期基础

屠宰企业冻品入库行为是将后期需求前置,用于调整猪肉边际供应量,因此冻品库容率的变化可以作为屠宰端反映预期的指标。2023年春节后,生猪价格持续探底,***屠宰企业看涨后市,多数企业逢低入库,后期逢高出库。鲜销率与库容率均是对屠企开工的下游猪肉消费形态的补充,2-5月屠宰企业降低鲜销比例,增加冻品库存,四个月冻品库容率累计增加15.19个百分点,5月最高点同比增加8.43个百分点。需求前置增加屠宰量带动生猪价格上行,冻品入库动需求端构造次生预期基础。

4.获利需求被动缩量,预期与现实难共振

养殖端来看,随着养殖规模化水平逐年提升,其通过体重调整而影响价格变动空间收窄。一方面,规模集团出栏量较大,受限于栏舍、资金、管理等因素,大批量增加体重压栏或降低体重快速出栏操作受限;而散户养殖体量较小,通过体重调节出栏时机较为灵活。因此随着规模化程度提升,养殖端通过体重调整出栏时机从而影响价格空间收窄。另一方面,散户占比逐渐降低,受疫病风险考虑,其育肥时间缩短,边际调整周期缩短,多数2-3个月育肥户调整至1-2个月,部分甚至仅有半月时间,进一步导致边际调整效益跟随缩小。需求端来看,屠宰企业随着猪价持续低迷,入库更为谨慎,且多数出库心态积极,屠宰量下滑。养殖端及需求端获利需求随着猪价持续低迷均被动缩量,预期与现实难共振。

综上所述,2023年年内四象限结构转变频率降低,且养殖端和屠宰端均建立一定的预期基础。随着规模化程度提升,育肥需求被动缩量,预期与现实难共振。