转自:金融界

(图片来源网络,侵删)

本文源自:金融界

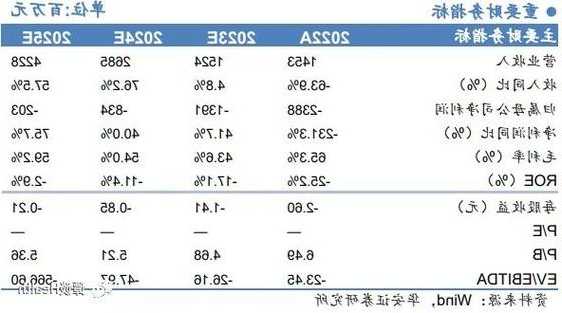

10月29日,君实生物获华安证券买入评级,近一个月君实生物获得5份研报关注。

研报预计公司2023~2025年收入分别为15.24亿元、26.85亿元、42.28亿元,分别同比增长4.8%、76.2%、57.5%;预计归母净利润分别为-13.91亿元、-8.33亿元、-2.02亿元,分别同比增长41.7%、40.1%、75.7%。研报认为,特瑞普利单抗前期医保降价承压到底,出海商业化前景,海内外新适应症占据细分独家等优势,维持“买入”评级。

风险提示:新药研发失败、审批及准入不及预期、行业政策变化、销售浮动等风险。